Sistema de Amortización Francés: ¿Qué es y qué consiste?

Cuando nos predisponemos a financiar una compra importante, como una casa, comprender los diferentes sistemas de amortización disponibles puede marcar una gran diferencia en nuestras finanzas personales. Entre estos sistemas, el Sistema de Amortización Francés es uno de los más populares, especialmente para préstamos hipotecarios.

¿Qué es el Sistema de Amortización Francés?

El Sistema de Amortización Francés, también conocido simplemente como amortización francesa, es un método de amortización de préstamos donde las cuotas son periódicas y constantes en toda la duración del préstamo bajo condiciones normales. Este sistema se caracteriza por integrar tanto el capital principal como los intereses en cada cuota. Es decir, en cada pago estarás reduciendo tanto el interés como el monto principal del préstamo.

Una de las características clave del Sistema de Amortización Francés es que, al principio de la amortización, la mayor parte de cada cuota se destina a pagar intereses. A medida que avanza el tiempo, esta proporción cambia gradualmente, aumentando la cantidad que se aplica al principal, hasta que el préstamo se paga completamente.

Este método es utilizado en muchos países para una variedad de préstamos, incluyendo hipotecas y Préstamos Rápidos o Préstamos para Reformas de Vivienda, Préstamos para coches… La amortización francesa es famosa, en parte, por la facilidad con la que los prestatarios pueden organizar sus finanzas gracias a los pagos mensuales fijos.

Cómo Funciona el Sistema de Amortización Francés

Ahora que ya sabes qué es el Sistema de Amortización Francés, vamos a meternos un poco más en la mecánica de cómo realmente funciona este sistema. Si alguna vez has tenido un préstamo o piensas tener uno, entender esto puede ser super útil.

Fórmula Sistema de Amortización Francés

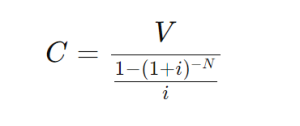

Primero, hablemos de la fórmula que se utiliza para calcular tus pagos mensuales. Aunque pueda parecer algo sacado de un libro de matemáticas avanzadas, en realidad es bastante directa una vez que la desglosamos. La cuota mensual se calcula utilizando la siguiente fórmula:

C= V / (1-(1/(1+i))^N)/i)

- C es el pago periódico o cuota del préstamo.

- V es el monto principal del préstamo.

- i es la tasa de interés por período.

- N es el número total de pagos.

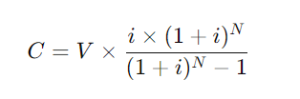

Otra Fórmula para calcular la Amortización Francesa

C = V * (i * (1 + i)^N) / ((1 + i)^N – 1)

En esta expresión:

- C es el pago periódico o cuota del préstamo.

- V es el monto principal del préstamo.

- i es la tasa de interés por período.

- N es el número total de pagos.

Ejemplo Práctico

Imagina que te has hipotecado por un valor de 100,000€ con una tasa de interés anual del 5%, que decides pagar mensualmente durante 20 años. Aquí, tu cuota mensual sería: 659,96€

Puedes ver el desglose del cálculo aquí:

Lo Que Sucede Mes a Mes

En los primeros meses, tu pago mensual se destina casi todo a cubrir los intereses que genera el préstamo. Esto puede hacer parecer que no estás avanzando mucho con el principal, pero no te preocupes. Con cada pago, una mayor parte de tu dinero empezará a reducir el principal hasta que, hacia el final del período del préstamo, la mayor parte de tu pago mensual va directamente a disminuir lo que debes.

Beneficios del Sistema de Amortización Francés

El Sistema de Amortización Francés tiene muchos beneficios que lo hace el Sistema de Amortización más usado. Aquí explicamos algunos de los más destacados:

Predictibilidad de los Pagos

Una de las mayores ventajas de este sistema es que las cuotas son fijas. Es ideal para quienes tienen un presupuesto ajustado o para aquellos que simplemente prefieren saber con certeza cuánto tendrán que pagar, facilitando la planificación financiera a largo plazo.

Distribución Equitativa del Pago de Intereses y Capital

Aunque al principio la mayoría de tu pago se destina a los intereses, con el tiempo, esta proporción cambia y empiezas a pagar más hacia el principal. Este equilibrio asegura que estás construyendo equidad en tu propiedad o disminuyendo el principal de tu préstamo de manera efectiva a medida que pasa el tiempo.

Facilidad de Cálculo

Gracias a la fórmula estándar del Sistema de Amortización Francés, los prestamistas y prestatarios pueden calcular fácilmente los pagos del préstamo. Esto simplifica el proceso de obtención de préstamos y ayuda a evitar confusiones o malentendidos sobre los pagos.

Consideraciones al Elegir el Sistema de Amortización Francés

Aunque hay muchos beneficios, también hay algunas cosas que deberías considerar antes de decidirte por este sistema de amortización:

Tasa de Interés y Condiciones del Préstamo

El costo total de tu préstamo puede variar significativamente según la tasa de interés que consigas. Aunque las cuotas son fijas, una tasa de interés más alta significa que una mayor parte de tu pago inicial se destinará a cubrir los intereses en lugar del principal, lo cual puede afectar cuánto tiempo tardarás en empezar a construir capital significativo.

Flexibilidad de Pagos

El sistema francés no es particularmente flexible; si tus ingresos cambian o si quieres ajustar tus pagos, podrías enfrentarte a algunas limitaciones. Algunos préstamos permiten pagos adicionales hacia el principal sin penalización, lo que puede ayudarte a pagar el préstamo más rápidamente y ahorrar en intereses, pero es crucial verificar esto con tu prestamista.

Comparación con Otros Sistemas

No todos los sistemas de amortización funcionan igual para todos. Por ejemplo, el Sistema de Amortización Americano (o de cuota decreciente) puede ofrecer pagos iniciales más bajos, lo que podría ser más adecuado para algunas personas. Es importante considerar diferentes opciones y evaluar cuál se adapta mejor a tus necesidades financieras y objetivos a largo plazo.